【国金晨讯】摩托车:大排量方兴未艾,行业龙头率先受益

重点推荐

1. 摩托车行业深度:大排量方兴未艾挖牛美股,行业龙头率先收益

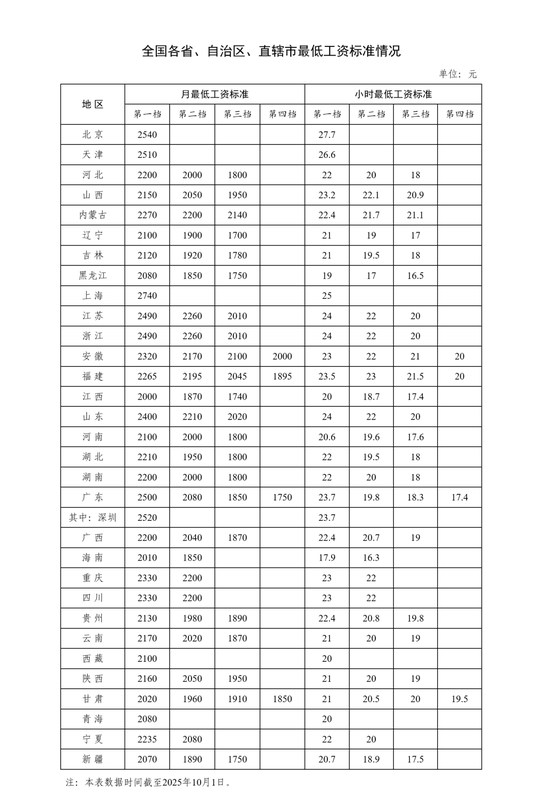

2. 新一轮存款利率下调或开启

3. 量化掘基系列之五:震荡行情下的投资利器——华泰柏瑞中证红利低波动ETF

4. 基金量化观察:哪些基金主动加仓了“中特估”概念股挖牛美股?

今日关注

1. 掘金·2022&1Q23业绩点评合集

今日精选

【汽车陈传红】摩托车行业建议关注国内中大排量摩托龙头:钱江摩托、春风动力挖牛美股。国内中大排量摩托车方兴未艾,处于行业爆发期。国产替代为行业发展趋势,电动化智能化助力国车弯道超车。钱江摩托多年持续保持大排量市占率第一,今年新品周期,产品力和渠道能力业内领先,有望持续引领市场。春风动力外观设计能力和宣传能力突出,产品研发具备工程师精神,长期有望持续收益。

【固收樊信江】新一轮存款利率下调或开启,存款定期化走高,存贷双高消耗超储,表外理财产品收益率赎回潮后企稳回升,银行负债成本持续上升挖牛美股。信贷端持续让利实体,目前各地实际首套房贷利率约为LPR-40BP,3月新发放企业贷款加权平均利率为3.96%,同比降低29BP,银行净息差持续收窄。存款利率市场化考核机制新增定量扣分项。

【医药袁维】持续关注天坛生物,22年实现归母净利润 8.81 亿元(+16%);23Q1实现收入 12.92 亿元(+83%),扣非归母净利润 2.53 亿元(+118%)挖牛美股。23Q1业绩高增,签发批次数量均为行业首位,新浆站陆续获批,盈利能力稳步提升。新增海外目标市场,22年国外地区实现收入1.14亿元(+101%)。产能建设稳步推进,研发工作不断突破。

【医疗袁维】持续关注爱美客,公司1Q23业绩增长超预期,实现营收/归母净利为6.30/4.14亿元,分别同增46.3%/51.2%挖牛美股。线下医美门店有序恢复,嗨体、濡白天使等产品持续放量,看好二季度业绩持续恢复。费用控制情况良好,业绩具备长期增长动能。持续重视产品研发,打造长期核心竞争力。

【计算机孟灿】持续推荐指南针,22年全年实现营业收入 12.6 亿元,Y/Y+34.6%,归母净利润为 3.4 亿元,Y/Y+92.1%挖牛美股。23 Q1营收Y/Y-45.8%,归母净利润Y/Y-78.5%。Q1营销策略较为谨慎,预计H2择机启动全赢决策智能阿尔法版产品的营销,金融信息服务长期增势不改。麦高证券扭亏为盈,23Q1货币资金较22年末+101%,协同效应或进一步释放。定增落地在即,麦高展业节奏或持续加速。

【食饮刘宸倩】持续推荐贵州茅台,业绩质量:1)23Q1销售收现357.6亿元,同比+13.6%;2)23Q1末合同负债83.3亿,环比-71.4亿,考虑合同负债环比变化的营收同比+13.3%,与销售收现保持一致挖牛美股。整体而言,在此前超预期的Q1业绩预告下公司实际兑现再超预期,充分彰显了龙头业绩的高确定性。

【电新姚遥】持续关注林洋能源,公司22年业绩略超预期,实现营收/归母净利为49.44/8.56亿元,分别同降7%/8%挖牛美股。22年公司智能电表中标金额同增25.7%实现高增,同时海外收入同增27.5%需求旺盛,盈利能力有望持续增强。预计23年7月实现TOPCon光伏电池流片,有望进一步增厚公司新能源板块利润。储能业务协同优势明显,有望快速放量。

展开全文

重点推荐

摩托车行业深度:大排量方兴未艾挖牛美股,行业龙头率先受益

陈传红

新能源汽车组

新能源汽车首席分析师

核心观点:国内中大排量摩托车需求方兴未艾,在电动化、出口化和智能化趋势下,内资民族品牌凭高性价比和完善的产业链配套将迎来历史性的发育契机,建议关注国内中大排量摩托龙头:钱江摩托、春风动力挖牛美股。其中钱江摩托多年持续保持大排量市占率第一,今年新品周期,产品力和渠道能力业内领先,有望持续引领市场。春风动力外观设计能力和宣传能力突出,产品研发具备工程师精神,长期有望持续收益。

风险提示:市场消费复苏不及预期风险;禁摩令管制加强风险;中大排量摩托车出口关税提高风险;出海业务拓展不及预期风险挖牛美股。

新一轮存款利率下调或开启

樊信江

固收组

固收首席分析师

核心观点:银行负债成本继续上升原因几何?1、理财“赎回潮”叠加企业信贷放量,居民及企业存款大比例回表,且预防性及储蓄化需求下导致定期存款占比显著抬升挖牛美股。2、资金面回归常态化叠加存贷双高消耗超储,存单发行利率与同业拆借资金价格较去年显著抬升。3、相较表内存款,表外理财产品收益率赎回潮后企稳回升。

风险提示:流动性收紧风险;理财赎回超预期挖牛美股。

量化掘基系列之五:华泰柏瑞中证红利低波动ETF——震荡行情下的投资利器

高智威

金工组

金工首席分析师

核心观点:中证红利低波指数,启用以来跑赢中证全指,除2018年之外其他年份均能获得正收益,在市场大跌及主线行情回调下,也表现出较强的防御能力挖牛美股。指数成分股中,国央企含量超过80%,迎来国央企估值重构机遇。指数成份股多为顺周期、稳增长行,伴随宏观经济不断复苏,指数具有较高的投资价值。华泰柏瑞中证红利低波动ETF及其联接基金,有效控制跟踪误差,上市/成立以来均能跑赢中证红利低波指数,各年份均能取得正收益。

风险提示:基金历史业绩不代表未来;指数历史表现不代表未来挖牛美股。

哪些基金主动加仓了“中特估”概念股挖牛美股?

高智威

金工组

金工首席分析师

核心观点:我们根据偏股主动型基金2022年报及2023年一季报十大重仓股的数据,剔除个股涨跌影响,估计了各基金主动加仓“中特估”概念股的市值占2022年末股票总市值比例,一季度超过30%的偏股主动型基金主动加仓了“中特估”概念股,198只基金在2022年末不持有“中特估”概念股,但在一季度买入挖牛美股。

风险提示:以上结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;基金历史业绩不代表未来挖牛美股。

今日关注

天坛生物公司点评:一季度业绩高速增长挖牛美股,规模优势有望逐步释放

袁 维

医疗组

医疗首席分析师

核心观点:2023年Q1实现收入12.92亿元(+83%),归母净利润2.62亿元(+109%)挖牛美股。一季度业绩高速增长,浆站数量及采浆规模持续领先。公司浆站拓展工作加速推进,截至目前公司在营浆站已达70家,筹建中浆站32家;22年公司共采浆2035吨,同比增长达11%,浆站数量及采浆规模业内领先地位稳固。终端覆盖持续扩展,新增海外目标市场,22年公司覆盖销售终端总数达33703家,同比增长5.72%。产能建设稳步推进,研发工作不断突破。

风险提示:浆站拓展不及预期;单采血浆站监管风险;新开浆站带来资本开支增加;采浆成本上升的风险;产品价格波动的风险等挖牛美股。

爱美客1Q23业绩点评:业绩增长超预期挖牛美股,看好二季度业绩持续恢复

袁 维

医疗组

医疗首席分析师

核心观点:2023年2月以来,线下门店运营有序恢复,医美行业消费景气度持续提升,公司嗨体凭借其优异产品力,实现进一步放量挖牛美股。此外,濡白天使已进入超过 600 家医疗美容机构,授权 700 多名医生,我们预计今年培训医生有望加速,带动产品快速放量。在费用方面,控制情况良好,看好业绩持续发展。

风险提示:疫情发展存在不确定性;产品研发进度不及预期;玻尿酸产品市场竞争加剧导致净利率下滑风险;市场推广不及预期风险等挖牛美股。

林洋能源22年报&1Q23业绩点评:业绩略超预期挖牛美股,“智能+新能源+储能”三大业务迎高质量发展

姚 遥

新能源组

新能源首席分析师

核心观点:智能板块业务实现高质量增长,海内外市场需求旺盛:22年公司智能电表在国网/南网中标金额分别为8.56/3.14亿元,中标金额同比增长 25.7%挖牛美股。同时22年公司在海外市场持续收获,收入同比增长 27.5%,毛利率同比+3.5pct。随着国内电网数字化转型需求的进一步提升及海外智能电网大规模建设发展机遇的到来,预计公司智能板块业务未来将持续稳健增长,盈利能力有望持续增强。

风险提示:智能电表招标不及预期、原材料价格反弹风险、项目建设不及预期风险挖牛美股。

贵州茅台1Q23业绩点评:业绩再超预期挖牛美股,确定性&性价比均占优

刘宸倩

食品饮料组

食品饮料首席分析师

核心观点:4月25日,公司披露23年一季报,期间实现营业总收入393.8亿元,同比+18.7%;实现营业收入387.6亿元,同比+20.0%;实现归母净利207.9亿元,同比+20.6%,超此前经营数据公告的预计值挖牛美股。整体而言,在此前超预期的Q1业绩预告下公司实际兑现再超预期,充分彰显了龙头业绩的高确定性。茅台的业绩兑现工具充足,渠道层面直销建设持续推进,专卖店/直营店布局日益完善。

风险提示:宏观经济承压风险;政策风险;食品安全风险挖牛美股。

安井食品22年报&1Q23业绩点评:经营韧性与弹性兼具挖牛美股,控费释放利润

刘宸倩

食品饮料组

食品饮料首席分析师

核心观点:22年公司实现营业收入121.83亿元,同比+31.39%;归母净利润11.01亿元,同比+61.37%挖牛美股。23Q1公司实现营业收入31.91亿元,同比+36.43%;归母净利润3.62亿元,同比+76.94%,Q1业绩超预期。22年锁鲜装和虾滑放量,23Q1主业回暖,预制菜持续高增。降本增效控费见效,盈利能力显著改善。23Q1毛利率24.7%,同比+0.5pct,以销售费用率的节省为核心,释放净利率达到单季11.6%。年内主业回暖+结构优化延续,预制菜后劲足。

风险提示:食品安全问题;新品表现不及预期;原材料价格上涨挖牛美股。

青岛啤酒1Q23业绩点评:费率控制良好挖牛美股,Q1扣非超预期

刘宸倩

食品饮料组

食品饮料首席分析师

核心观点:23Q1实现营收107.06亿元,同比+16.27%;归母净利14.51亿元,同比+28.86%挖牛美股。23Q1量同比+11.02%、吨收入同比+4.7%,系去年提价+升级。净利率同+1.2pct,吨成本同比+3.9%,毛利率同比+0.5pct至38.3%。近期气温升高步入旺季,淄博烧烤、山东旅游火爆,青啤作为本地龙头,将最为受益。现饮恢复带动结构升级提速,成本端大麦锁价完成,铝罐、纸箱等采购降价趋势确立,随着低价包材投入使用,看好后续季度毛利率加快上行。公司对外享受行业β,对内120周年庆下积极开拓,有望保持向上态势。

风险提示:市场竞争加剧;原材料上涨过快风险;升级不及预期挖牛美股。

恒润股份1Q23业绩点评:Q1净利润同比高增挖牛美股,23年业绩向上逻辑逐步兑现

满在朋

机械组

机械首席分析师

核心观点:23年Q1公司实现营收4.33亿元,同比+16.4%;实现归母净利润0.29亿元,同比+131.6%,符合预期挖牛美股。Q1公司盈利水平同比、环比回升,利润端有所修复。23年Q1公司销售毛利率14.25%,同比+2.38pcts,环比+1.01pcts,盈利水平同比、环比均有所改善。公司作为风电塔筒法兰龙头,有望充分受益风机大型化趋势,市场份额持续提升,同时公司积极布局风电轴承和齿轮箱锻件业务,有望打造第二成长曲线。

风险提示:下游风电装机不及预期、公司产能扩张及新产品研发不及预期、原材料价格上涨、限售股解禁风险、股权质押及减持风险、汇率波动风险挖牛美股。

恒立液压22年报&1Q23业绩点评:业绩符合预期挖牛美股,多元化+国际化战略持续推进

满在朋

机械组

机械首席分析师

核心观点:22年全年实现收入81.97亿元,同比-11.95%;归母净利润23.43亿元,同比-13.03%;23年Q1,实现营收约24.27亿元,同比+10.3%;归母净利润6.26亿元,同比+18.44%,符合预期挖牛美股。多元化+国际化战略初见成效,使得公司22年在下游低迷下收入仅小幅下滑。23年Q1公司非标油缸收入同比+33%,液压泵阀收入同比增长29%;毛利率40.86%、同比+3.01pct,净利率为25.81%,同比+1.77pct;主因规模效益。

风险提示:下游景气度不及预期;海外市场风险;汇率风险挖牛美股。

广和通22年报点评:车载+FWA拓展市场挖牛美股,盈利有望释放

罗 露

通信组

通信首席分析师

核心观点:2022年公司实现营收56.46亿元,同比增长37.4%;归母净利润3.64亿元,同比下降9.2%,业绩符合预期挖牛美股。公司在车载前装、FWA等垂直行业拓展良好,产品出货结构变化,整体毛利率20.2%,同比下降3.9PP。公司多产品通过欧美准入和主流运营商认证,模组与AI 边缘计算平台实现联调。公司基于PC/POS等现金牛业务,以车载模组业务和海外FWA业务打开新增长曲线。

风险提示:车载模组业务推进不及预期,行业竞争加剧,毛利率持续下行风险挖牛美股。

广信股份22年报&1Q23业绩点评:产品价格回落挖牛美股,新项目贡献业绩增量

陈 屹

基础化工组

基础化工首席分析师

核心观点:公司2022年实现营业收入90.62亿元,同比+63.29%,净利润23.16亿元,同比+56.53%挖牛美股。2023年1季度实现营收19.26亿元,同比-6.35%;归母净利润5.21亿元,同比-8.43%,业绩符合预期。公司原料药价格和销量相对稳定。公司产品价格当前处于历史较低位置,原材料有一定回落。公司在目前农药类民营企业中拥有最多光气资源,两大生产基地合计拥有光气许可产能 32万吨/年,现合计使用产能 6.8 万吨/年,仅占许可产能 21%。公司延伸光气产业链,打造精细化工及农化平台型公司,未来可期。

风险提示:产品价格下行风险,原材料价格大幅波动风险;新项目进度不达预期挖牛美股。

评论